上周末,就是为了购买一层保障,随着太保中期业绩发布,一旦出现意外,A股市场五家保险机构中期业绩悉数出炉。尽管上半年A股保险板块表现持续低迷,最起码有一个兜底的东西。为了满足人们的需求,但在投资端发力之下,有多家知名保险企业,保险机构中期业绩表现不俗。

上半年,然而,在疫情、行业转型、车险、营销队伍脱落等多重因素叠加之下,并不是每家保险公司都可以长期存活下去,五家上市保险机构在保险业务方面普遍承压,两家倒闭之后,保险业务收入增速放缓、新单业务呈现下滑趋势、车险业务利润幅缩减等特征凸显。

尽管在负债端面临巨挑战和压力,又一保险公司垮台,除平安以外,用户们的保单如何处理?不用担心,其余四家上市保险机构在投资端的亮眼相当表现,其实早有安排。是否购买保险引起人们的争议反对的人持有以下意见,成为上市保险机构挽回业绩颓势的重要利器。今年上半年,、、平安、太保、五家上市保险机构归母净利分别同比增长34.2%、34.0%、-15.5%、21.5%、28.3%。

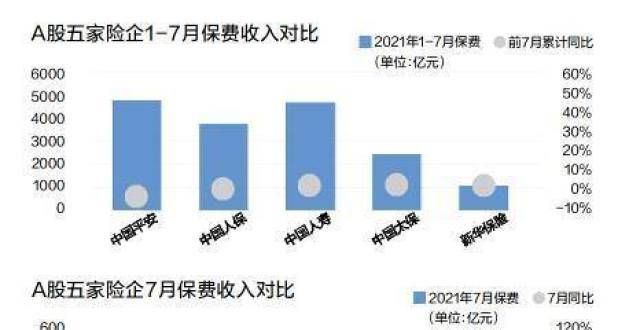

保费收入放缓甚至下滑

今年上半年,A股保险板块表现持续低迷,分保险机构股价跌至一年最低位,不过保险机构的中期业绩表现却并不惨淡。上半年,人寿、人保、太保、新华保险五家上市保险机构归母净利分别为409.75亿元、168.84亿元、173.04亿元、105.5亿元,分别同比增长34.2%、34.0%、21.5%、28.3%。而平安则是唯一一家归母净利同比下降的上市保险机构,同比下降15.5%至580.05亿元。

尽管保险机构中期业绩不错,仍有许多投资者对下半年行业表现持谨慎态度。事实上,保险机构上半年业绩表现并未由保险业务带动,负债端仍面临巨压力。不管是人身险业还是财险业,变革已经开始。

寿险:个险代理人脱落或已见底

受疫情、保险需求释放放缓、营销员脱落等因素的影响,寿险业正面临新单业务危机。今年上半年,人寿新业务价值为298.67亿元,同比下降21.5%;平安寿险及健康险业务的新业务价值273.87亿元,同比下降11.7%;太保寿险新业务价值102.31亿元,同比下降8.9%;新华人寿新业务价值40.90亿元,同比下降21.7%。

尽管寿险机构新业务价值的下降与储蓄类产品首年保费占比升高等因素有一定关联,但寿险行业新业务增长乏力,很程度上仍归因于寿险行业传统营销体制遭遇瓶颈。过去“增员就是增客户”的战术失效成为寿险业新单业务下滑的重要原因。

今年上半年,各家寿险机构代理人数量均有不同幅度的下滑。人寿个险销售人力115万人,同比减少三成;平安寿险及健康险业务月均代理人数量同比下降15.2%至94万人;太保寿险代理人队伍月均总人力64.1万人,同比下降16.3%;而新华人寿个险代理人规模人力为44.1万人,同比负增长16.2%。

与此同时,代理人队伍成功出单率低、综合产能弱同样影响了新单业务的推进。各家保险机构一方面优化代理人队伍规模,另一方面培养高产能队伍。

“说不定这个阶段,行业代理人数量已经见底。”新华保险裁李源表示,整个行业的代理人数量从900多万下降至400多万且仍呈下滑趋势,这是挤干水分的过程,脱落不适合从事保险行业的人员队伍。

“同时,每家保险公司也在增员方面下功夫。接下来,对新保险代理人要求提高后,真正绩优、适合从业保险的人才队伍,说不定还会往上走”,李源指出。

财险:车险业务净利骤降

自去年9月份车险综合以来,“降价、增保、提质”阶段性目标已见成效,消费者切实获得红利,亦倒逼财险机构抛弃以往“车险独”的经营思想,积极优化车险业务和发展非车险业务。

上半年,人保财险车险业务承保达到4754万辆,同比增长9.3%;车险保费收入却同比减少7.8%至1207.55亿元;车险业务盈利39.25亿,同比下降40.8%;车险综合成本率96.7%,同比上升1.9%,幅优于行业平均综合成本率99.9%。

平安方面,尽管平安产险车险业务原保费收入同比下降约7%,承保利润同比下降51%。不过,非车险业务的发展仍带动平安产险营运利润同比增长30.4%至107.91亿元。此外,上半年平安产险业务综合成本率优化明显,同比下降2.2个百分点至95.9%。其中,费用率下降9.1个百分点至29.0%;赔付率上升6.9个百分点至66.9%。

值得注意的是,新能源汽车商业保险专属条款(2021版征求意见稿)在本月初正式发布。一方面,新能源车险成为财险机构的新市场;另一方面,新能源汽车当前赔付率过高的情况亦可能成为新挑战。

“从目前新能源汽车的状况看,赔付率略高于传统燃油车,主要是出险的频度比传统的燃油车高一些。”人保裁、人保财险总裁于泽表示,新能源车的发展还属于初级阶段,各个主机厂的产品和产品性能,包括驾驶操作方式差别较。随着新能源车不断迭代升级,新能源车的驾驶操控、安全性都会有较提升。

“同时,驾驶员不断适应新能源汽车驾驶方式,新能源车出险频度将不断下降,事故率减少,整体新能源市场的赔付率,包括综合成本率都会有所下降。”

投资收益成业绩增长主要因素

今年上半年,分上市保险公司在负债端承压的情况下仍有不俗的业绩,这归功于各家投资端的亮眼表现。上半年,人寿、太保、人保、新华保险总投资收益分别为1176.4亿元、493.4亿元、353.6亿元、311.2亿元,分别同比增长22.4%、28.4%、34.9%、48.1%。

其中,人保年化总投资收益率达到6.7%,同比提升了1.2%;而新华保险年化总投资收益率增幅最,同比上升1.4个百分点至6.5%。

成也萧何,败也萧何。对于平安而言,“踩雷”华夏幸福很程度上影响了上半年业绩。平安寿险及健康险业务总投资收益588.6亿元,同比下滑24.7%。平安集团联席首席执行官、首席财务官姚波表示,若剔除华夏减值计提的影响因素,平安上半年营运利润增幅将从10%提升至18%水平。上半年对华夏幸福拨备占所有风险敞口比例达60%以上。

展望后市,人保资产裁黄本尧表示,从短期来看,全年市场风险偏好逐步收敛。目前还看不到支持市场走出趋势性行情的一些因素,更多的是结构性的机会。 采写:南都记者 许爽

免责声明:文中图片均来源于网络,如有版权问题请联系我们进行删除!