来源:CFC金属研究

摘要

锌:

利多:

1、美联储鲍威尔在杰克逊霍尔全球央行年会上发表讲话,“艾达”或将是170年来当地最强飓风之一。16年前的同一天,鲍威尔巩固了年内缩减QE的预期,飓风“卡特里娜”登陆了路易斯安那,但弱化了缩减QE与加息的关联性。鲍威尔发言整体偏鸽,造成了至少1800多人死亡和1250亿美元损失。“艾达”此前以每小时160英里的风速接近墨西哥海岸,美元小幅跳水,风速仍在持续增强,宗商品受到提振。

利空:

1、第三批锌抛储数量为5万吨,美国飓风中心预计此次飓风将达到4级,对云南、广西限产导致的供应减量有明显补充。同时目前库存处于小幅累增状态,届时每小时风速将高达225公里,待储备锌到货后,“成为极度危险的强飓风”。正处于第四波疫情中的路易斯安那州还将陷入一场公共卫生危机。目前,库存或幅增加。

2、消费端表现偏弱,路易斯安那州已宣布进入紧急状态。墨西哥湾炼油厂纷纷关闭,其中镀锌板块开工率表现一般,石油产量几乎为零根据美国能源信息署(EIA)数据,产成品库存有所增加。压铸锌合金企业开工率略有修复,美国有超过45%的炼油产能位于墨西哥湾沿岸。墨西哥湾的海上油井占美国原油产量的17%,原料库存相对较高。消费旺季表现或不及预期。

铅:

利多:

1、LME铅库存持续下滑,外盘走势略强于内盘。铅矿供应短期偏紧仍存,炼厂挺价加工费。再生铅炼厂利润一般,但废电瓶供应仍然紧张,废电瓶价格高位坚挺,成本支撑仍存。

利空:

1、供应端原生铅及再生铅产量均有恢复,远期供应趋松。消费旺季整体表现不及预期,终端消费较为平稳。上期所库存持续累增,目前已突破19万吨,短期库存压力仍存。

小结:

锌:鲍威尔发言整体偏鸽,宏观情绪略有改善。基本面略微偏空,供应端云南、广西等地区限产产能有所恢复,叠加第三次抛储补充货源,供应偏紧预期改善。消费端表现稳中偏弱,后期库存压力或将凸显,短期锌价震荡偏弱概率较。

铅:宏观因素影响较弱,基本面表现一般。供应端原生铅及再生铅产量均有恢复,远期供应趋松。消费旺季整体表现不及预期,终端消费较为平稳。目前成本支撑仍存,库存压力较,短期铅价低位震荡为主。

操作策略:

宏观情绪略微改善,基本面整体偏空。沪锌震荡偏弱,沪铅区间震荡。沪锌2110合约周运行区间22000-22500元/吨附近,建议逢高沽空为主。沪铅2110合约周运行区间15000-15500元/吨附近,建议区间操作为主。

一

行情回顾

上月沪锌呈宽幅震荡为主,重心略微上移。月初受抛储消息影响,价格录得较降幅。而后在消费表现稳定,库存持续去化的背景下,价格逐渐反弹。8月下旬,宏观情绪受美联储taper预期影响,价格小幅下跌。临近月末,抛储再次袭来,价格小幅回落。截至月末,月涨幅0.09%。上月沪铅呈现震荡下行走势,重心幅下移。月初在消息面影响下价格幅下挫,而后消费表现不及预期,库存持续累增,价格持续回落。月末成本支撑开始凸显,价格有所企稳,截至月末,月跌幅4.44%。

二

价格影响因素分析

1、国际宏观:变异病毒打压复苏前景,市场避险情绪略有上升

全球疫情继续蔓延,变异毒株导致传播加快,一定程度打压经济前景。

美联储taper预期不断加强,鲍威尔称可能会在今年年底前缩减购债规模,不过同时他也表示缩减购债并不意味着为利率提升发出信号。

美国通胀出现见顶信号,经济数据略有转弱,但财政政策的推进有望进一步提振经济。

欧盟复苏基金已处落地阶段,而货币方面继续保持鸽派立场,欧洲政策支持力度仍未减弱。

总体来看,全球疫情蔓延态势仍未受控,特别是变异毒株对经济的扰动持续,而美联储货币政策的转向亦给市场带来担忧,宗商品涨势趋缓。

2、国内宏观:精准实施宏观政策,提升积极财政措施

8月27日,财政发布《2021年上半年财政政策执行情况报告》,明确了下一步精准实施宏观政策、提升积极财政政策效能的具体措施。加快下半年预算支出和地方债发行进度、增强重任务财力保障、积极防范化解重点领域风险,一系列举措将为巩固经济稳中向好态势提供有力支撑。

物资储备调节中心投放2021年第三批铜铝锌储备:铜销售总量为3万吨、铝销售总量为7万吨、锌销售总量为5万吨,公开竞价时间为9月1日。

统计:总体来看,7月份规模以上工业企业利润保持平稳增长态势,但要看到,工业企业效益改善的不平衡性不确定性仍然存在。下阶段,要做好宗商品保供稳价工作,助力企业纾困解难,不断推动工业经济高质量发展。

7月规模以上工业企业利润同比增长16.4%,较上个月回落3.4个百分点,尤其是在去年同期基数回落的情况下,反映工业企业利润增速放缓明显,主要是原材料等商品价格涨价对下游分行业利润侵蚀有所显现,行业之间经济效益不平衡问题突出;从工业行业利润表现看,采矿业(222.7%)>;;制造业(13.1%)>;;电力、热力、燃气及水生产供应(-34.8%),7月工业企业利润主要受上游采矿业拉动,而电力、热力、燃气及水生产供给行业利润下滑幅度连续两个月扩。

3、加工费情况:加工费小幅反弹,开工率略有恢复

根据万得08月20数据显示,锌外矿加工费小幅回升,报收85美元/吨。南方平均加工费约为3900元/吨,北方加工费为4500元/吨。目前矿石供应偏紧格略有改善,加工费有所反弹。云南、广西地区限产产能略有恢复,开工率略有恢复。

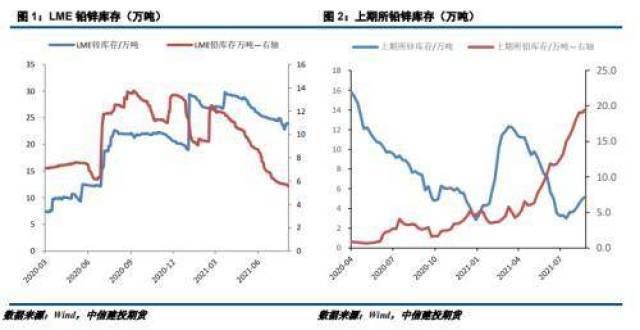

4、库存情况:国内铅库存幅增加,国内锌库存小幅增加

截止于08月29日,本周上期所锌库存较上周增加2367吨至52157吨;各地社会锌锭库存减少0.17万吨至11.63万吨,LME锌库存增加5675吨至238275吨。08月29日,上期所铅库存较上周增加4624吨至195435吨。LME铅库存减少1600吨至55450吨。

三

结论与操作建议

宏观风险上升,基本面略微转弱。锌精矿供应趋松,TC加工费保持平稳,供应端限电影响仍存,但后期仍有储备锌抛售,供应预期改善。消费稳中偏弱,库存持续小幅累增。市场对“金九银十”消费较为乐观,短期锌价区间震荡概率较。沪铅供应难言宽松,消费转好预期没有完全兑现,库存持续累增,但成本支撑仍存,预计下跌空间有限。

免责声明:文中图片均来源于网络,如有版权问题请联系我们进行删除!

标签: