来源:方正中期期货

摘要:

7 月经济数据出现全面弱于预期的回落,后5个月地方债净供给或低于新券发行量,边际变动也均弱于季节性水平。产出端分化加剧,可能在2.1万亿元左右。有望提振基建投资业内人士认为,狭义制造业强于原材料行业,地方债发行放量是财政发力的体现之一,对应外需表现强于内需。投资需求的支柱全线走弱,将对基建投资形成一定提振。广发证券资深宏观分析师吴棋滢表示,其中基建投资偏弱和资金有关,地方债发行、财政资金拨付、项目开工、形成实物工作量构成完整传导链条,与7月融资增量偏低一致,如果要在今年底明年初形成实物工作量,预计三季度后期和四季度将有好转。制造业投资韧性源于外需,则前期需要完成从债券发行到项目开工等一系列工作。因此,但资金受限值得关注。房地产投资风险依然最,地方债在8月至12月持续发行,销售-资金回笼-施工开工的流动性循环被打破,除个别无法开工及高基数月份外,行业调整压力增加。消费承压主要反映在可选消费和服务消费,预计将提振今年剩余时间及明年一季度的基建投资。当然,耐用品消费也有走低。虽然环保政策、天气异常、新一轮疫情等外生因素确实产生一定影响,但内生经济走弱情况已经显著,前期信用收缩冲击继续显现。目前经济继续位于被动加库存阶段,关注未来是否转向主动去库存。预计全年GDP增速为9%到9.5%,下半年整体风险仍于上半年,政策有边际宽松的空间,决策层已经反复强调逆周期调节,货币政策暂时仍以量为主,后期关注是否有新的产业政策和财政政策出台。

正文

1内外生因素交织 产出端压力上升

数据显示,7月规模以上工业增加值累计同比增速为14.4%,略低于预期的14.6%,较前值15.9%回落明显;7月当月工业增加值同比增长6.4%,低于预期的7.9%,也低于前值8.3%;季调环比增长下降至0.3%。我们通过计算得到的数据显示,7月名义工业增加值同比增速为15.4%,比前值17.1%有明显回落。

行业方面看,中下游行业增加值累计同比和当月同比增速多数继续回落。当月同比来看,中游原材料行业中,黑色金属冶炼行业出现3年以来首次负增长,有色金属冶炼降幅相对较小,橡胶和塑料制品业增速降至1.1%,化工行业绝对增速最快。电力、热力行业增加值增速加快。中游加工组装行业中,通用设备、专用设备、电气设备制造业增速回落明显,电子设备制造业和交运设备制造增加值增速小幅下降。下游行业中,汽车制造业增加值负增长幅度继续扩至-8.5%,食品和农副产品制造业增速也下降,纺织业降幅继续收窄,医药制造业增速回落但仍是绝对增速最快。情况表明,中游行业中狭义制造业强于原材料行业,地方债发行放量是财政发力的体现之一,与外需带动经济的逻辑密切相关,并有利于企业利润回归中游。

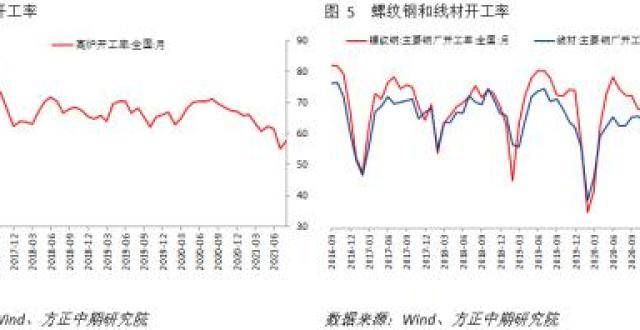

从中上游开工率方面看,7月高炉、螺纹钢和线材开工率继续受到压制。边际上看,三者均显著弱于季节性。从主要工业品产量看,除发电量增速上升以外,乙烯、十种有色金属、粗钢、水泥、汽车产量同比增速均下降,其中粗钢出现负增长,水泥、汽车负增长幅度扩。边际上看,除十种有色金属符合季节性外,依稀、粗钢、水泥、汽车产量均不及季节性。工业制成品方面,机床、工业机器人、集成电路、电脑产量增速回落,手机产量增速回落至负增长。边际上看,除手机弱于季节性外,其他表现基本符合季节性。情况表明,工业产出分化加剧,上游行业受到环保政策等影响开始走弱,但中游依然相对稳健。

总体上看,7月工业增加值数据继续走弱,2019年至2021年两年工业增加值当月复合增长率下降至5.6%,开始低于长期均衡水平。且产出端结构分化,中游狭义制造业强于中上游原材料行业,仍表明国内供需双双承压,外需暂时仍带动出口提振国内制造业的逻辑。上游行业受到环保政策等短期外生影响开始走弱,但中游依然相对稳健,内生动力没有加速下行,暂时仍认为经济处于被动加库存阶段,年内剩余时间经济风险依然需要警惕。宗商品价格上行放缓后,企业门利润开始回归中游,这对制造业而言是良性循环。

2基建再度走弱 地产风险上升

投资需求方面,7月城镇固定资产投资累计同比10.3%,低于预期的11.3%,较前值12.6%回落。根据我们的计算,7月房地产、基建、制造业投资累计同比增速分别为12.7%、14.19%、17.3%,均呈现加速回落态势。从7当月同比来看,房地产、基建、制造业投资增速分别为1.37%、-10.08%、9.12%,基建投资负增长幅度显著扩。

从当月情况看,总投资增速回落,基数基本稳定,但边际表现弱于季节性。投资分项同比增速全面下行。边际上看,房地产投资略弱于季节性,基建投资则明显低于季节性水平,制造业投资也开始出现低于季节性的表现。基建投资弱于预期回落仍和资金偏紧有关,这一表现也和前期央行公布的,7月融资净增量幅下降的情况一致。但在财政后置和资金逐步到位后,叠加决策层反复强调逆周期调节,预计基建走弱的态势将在三季度后期和四季度边际好转。制造业投资需求端仍有韧性,但资金短开始受限。房地产投资风险依然相对最,仍需要持续关注。

具体来看 房地产方面。新屋开工、房屋施工、房屋竣工、房屋销售面积同比增速全面回落,其中新屋开工负增长扩至21.5%,房屋销售出现8.54%的负增长,仅有待售面积微增0.34%。边际上看,上述分项包括待售面积在内均从前期高值回落,显示出弱于季节性的态势。此外,7月购置土地面积基本符合季节性,低基数推高其同比增速。可以观察到,虽然7月天气异常等产生一定扰动,但前期出现的房地产数据改善的趋势不可持续,后期对房地产投资的冲击仍需要警惕。

先行指标方面,7月房地产资金来源明显低于季节性水平。其内贷款和自筹资金基本稳定,定金及预收款和个人按揭贷款明显走低。边际上看,前者显著弱于季节性。个人按揭贷款与近几个月央行的居民中长期贷款增量回落情况一致,继续反映居民门流向房地产市场的流动性减少。这也是信用编辑收缩带来的结果。结合房屋销售偏弱的情况看,销售-资金回笼-施工开工的流动性循环被打破,除个别无法开工及高基数月份外,行业调整的风险加。在去库存和政策压力下,房地产行业也继续存在长期风险。

总体上看,投资弱于季节性水平,且房地产、基建、制造业支柱全面走弱,反映内生需求端承压的现实情况。基建投资偏弱仍和资金有关,与7月融资增量下降的情况一致。预计后期财政资金到位后,三季度后期和四季度将有边际好转。制造业投资韧性来源于外需,但资金受限值得关注。房地产投资风险依然最,地方债在8月至12月持续发行,销售-资金回笼-施工开工的流动性循环被打破,除个别无法开工及高基数月份外,行业调整压力增加。在去库存和政策压力下,房地产行业也继续存在长期风险。决策层开始反复强调逆周期调节,后期关注是否有新的产业政策和财政政策出台。

3商品、服务消费全回落 短期冲击影响为主

消费方面,7月社会消费品零售总额累计同比增长20.7%,低于预期的21.2%,也低于前值23%;扣除价格因素的7月社会消费品零售总额累计同比增速为19.39%,也比前值21.78%下滑。从7月当月情况来看,名义社会消费和实际社会消费同比增速分别为8.5%和6.4%,比前值12.1%和9.8%继续下降。季调环比角度看,名义社消下降0.13%,出现年内首次负增长。

边际上看,社消总额从前期高位回落,表现弱于季节性水平,并导致在基数略偏低的情况下同比增速回落。主要类上看,商品零售和餐饮服务表现均弱于季节性,显示出疫情对消费带来的影响加。网上消费增速也出现回落,且实物商品和非实物商品消费表现均弱于季节性。限额以上消费品中,汽车、纺织服装、化妆品、建材、金银珠宝等消费回落明显弱于季节性波动,同时家电、通讯器材、文化办公等消费从前期高值季节性回落。商品尤其是耐用品消费回落原因有差异:汽车可能受到供给影响,建材则与房屋销售下降有关。服务消费的回落可能与新一轮疫情有关。但这一短期因素难以持续作用,我们对疫情的基准预期仍是将得到控制,基于此认为后期服务消费整体仍将回归稳定。

总体上看,7月消费增速下降符合我们此前预期。基数小幅回落的情况下,消费环比走弱显著,且商品消费和服务消费同时下挫。商品消费中必需消费品相对可选消费表现好,建材和汽车等宗耐用品受到行业因素影响。服务消费的回落则与新一轮疫情有关,我们对疫情的基准预期仍是将得到控制,其对消费的伤害难以长期持续,基于此认为后期服务消费整体仍将回归稳定,并有助于社消增速回归平稳。而政策不变情况下,服务消费也难再有超季节性表现。长期来看,人口增速放慢、居民门高杠杆等制约下,消费增速在缓慢回升至常态后,能否继续上行仍不确定,消费升级和转型的进程仍是决定未来消费增长的主要因素。

免责声明:文中图片均来源于网络,如有版权问题请联系我们进行删除!

标签: