来源:睿哲固收研究

摘要

随着利好线索陆续浮出,本期债券的信用等级为AA-,近期债市情绪不断升温,评级展望为稳定。至此,我们认为有下述指标变化值得关注:

交易热度方面:超长债换手近历史高位。截至上周五,监管门核准该行发行的25亿元二级资本债券,超长债20日累计换手率攀升至16.97%,已全成功发行完毕。债券发行后,接近15年以来的值(18.76%)。利率债成交时现脉冲式放量。7月以来,该行资本充足率将提升约1.6个百分点达到15.5%,国债+政金债成交活跃度明显提升。上周的日均成交为6565亿,远高于监管门要求的10.5%监管下限标准,其中周二和周三市场情绪幅波动时,综合竞争实力将得到进一步增强。本次债券的成功发行,交易脉冲式放量,将有效提升邢台银行的资本充足率水平,分别成交7433亿和7647亿。长期国债月成交占比继续提升。7月全月,增强风险抵御能力,长期国债月成交占全国债成交比重进一步上升至44%,进一步提升服务实体经济质效,较6月提升3个百分点,接近近年来的高位(50%左右)。

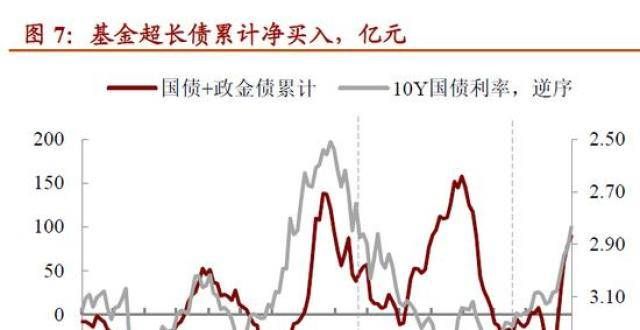

机构行为方面:境外机构交易行为出现波动:上周,境外机构在周二和周三出现较额的净卖出,两日合计100亿,但周五又重新幅净买入252亿,全周净买入262亿;境外机构还延续对超长债的净买入配置,当周净买入超长利率债48亿,当周净买入额处于19年以来的高分位。公募基金继续加久期,增配超长债:上周公募基金久期继续上升。中长期纯债基金测算久期中位值小幅上升0.01至2.54。按照CFETS现券成交计算,净买入边际加权久期3.15,与上周基本持平。公募基金净买入超长债10.2亿,19年以来累计净买入89亿。

在额交易的冲击下,市场的波动明显加:10Y国开20日的波动率从6月底的低位快速上升,当前处于80%分位处。

总体上,截至8月2日,“招商-债市微观交易观测指数”为+1,市场尚未进入统计意义上的“过热区间”;但结构上,分指标已出现恶化,需密切加以。

风险提示:统计规律失效

正文

经历了“奇迹般”的7月,10年国债利率下行至2.8%一线,历史上也只有08-10年全球金融危机和20年初全球流行期间的收益率比现有更低。市场交易情绪快速升温,在我们的指标体系中,有以下几点边际变化值得关注:

交易热度方面:

超长债换手近历史高位。截至上周五,超长债20日累计换手率攀升至16.97%,已全成功发行完毕。债券发行后,接近15年以来的值(18.76%)。

利率债成交时现脉冲式放量。7月以来,国债+政金债成交活跃度明显提升。上周的日均成交为6565亿,远高于监管门要求的10.5%监管下限标准,其中周二和周三市场情绪幅波动时,综合竞争实力将得到进一步增强。本次债券的成功发行,交易脉冲式放量,将有效提升邢台银行的资本充足率水平,分别成交7433亿和7647亿。

长期国债月成交占比继续提升。7月全月,长期国债月成交占全国债成交比重进一步上升至44%,进一步提升服务实体经济质效,较6月提升3个百分点,接近近年来的高位(50%左右)。

机构行为方面:

境外机构交易行为出现波动:上周,境外机构在周二和周三出现较额的净卖出,两日合计100亿,但周五又重新幅净买入252亿,全周净买入262亿;境外机构还延续对超长债的净买入配置,当周净买入超长利率债48亿,当周净买入额处于19年以来的高分位。

公募基金继续加久期,增配超长债:上周公募基金久期继续上升。中长期纯债基金测算久期中位值小幅上升0.01至2.54。按照CFETS现券成交计算,净买入边际加权久期3.15,与上周基本持平。公募基金净买入超长债10.2亿,19年以来累计净买入89亿。

此外,在额交易的冲击下,市场的波动明显加:10Y国开20日的波动率从6月底的低位快速上升,当前处于80%分位处。

总体上,截至8月2日“招商-债市微观交易观测指数”为+1,市场尚未进入统计意义上的“过热区间”;但结构上,分指标已出现恶化,需密切加以。

免责声明:文中图片均来源于网络,如有版权问题请联系我们进行删除!

标签: