来源:面包财经

近日,但你要说没有多好吧又好像还不错。所以有很多人都选择了办理信用卡,南京银行发布了2021年半年报。数据显示,不过在使用信用卡的过程中家还是要慎重的,上半年该行实现营业收入202.37亿元,因为如果使用不规范很有可能会导致自己的征信用到影响,同比增长14.09%;实现归母净利润84.54亿元,今天我们就来聊聊征信那些事,同比增长17.07%,看一下信用究竟可以不可以被修复。其实关于信用的修复是有明确规定的,其中二季度单季增长较为明显。

从区域来看,比如轻微是失信和严重失信修复的是时间限制是不一样的,江苏依旧是该行主要的营收及利润来源,所以不能直接说你的多久可以修复,该地区的营收占比接近90%。从业务构成来看,我们先来看一下轻微失信,该行自轻资本转型后,针对轻微失信家还是可以放心的,非息收入虽保持增长,一般时间只有1年,但占比出现下降。

资产规模及信贷规模增长的同时,该行资产质量保持良好水平,不良率与上年末持平,拨备覆盖率则提升至394.84%。但值得注意的是,由于此前发行的100亿元二级资本债券设有发行人赎回选择权,报告期内南京银行对该债券赎回后,其资本充足率出现明显下滑。今年6月该行发行200亿元可转债,但只有在转股后才可补充核心一级资本。另外,南京银行的流动性风险指标流动性覆盖率及净稳定资金比例均出现下降。

二季度业绩增长较快 江苏贡献近9成营收

2021上半年南京银行的业绩整体出现较快增长,营收及归母净利润均出现双位数增长。其中,该行二季度单季的同比增速均超过25%。

数据显示,2021年第二季度南京银行实现营业收入100.40亿元,同比增加23.35亿元,增幅30.30%;实现归母净利润43.55亿元,同比增加8.84亿元,增幅25.47%。

从区域来看,上半年江苏地区依然是南京银行的主要收入来源。数据显示,2021上半年,江苏地区实现营收177.71亿元,占总营收的87.82%;营业利润达90.96亿元,占总营业利润87.72%。

图2:2021上半年南京银行各区域营收占比

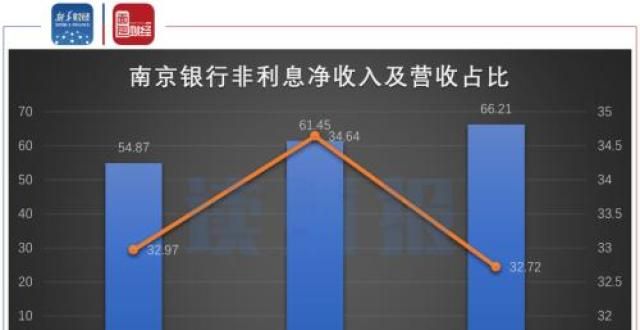

非息收入占比下降

近几年为了优化收入结构,南京银行也在不断的向轻资本业务转型。2021年上半年,该行的非利息收入虽然保持增长,但占比却出现下降。数据显示,上半年该行实现非利息净收入66.21亿元,同比增长7.75%,其营收占比下降1.92个百分点至32.72%。

图3:2019H1-2021H1南京银行非利息净收入及营收占比

手续费及佣金收入是非利息净收入的重要组成分,2021上半年该业务实现净收入33.85亿元,同比增长32.08%,主要由于委托理财和债券承销业务的收入的幅增长所致。

值得注意的是,该行的汇兑亏损进一步扩,截至2021年6月末,南京银行的汇兑损益亏损约8.23亿元,较上年同期亏损增加约7.36亿元。

资产质量稳定 资本充足率及流动性风险指标出现下降

除了业绩方面,2021上半年,该行的总资产及信贷规模均保持增长。

截至今年6月末,南京银行的资产总额达1.66万亿元,较年初增加1469.02亿元,增幅 为9.68%。贷款总额为7682.35亿元,较年初增长936.48亿元,增幅为13.88%。虽然资产规模不断增长,但公司的资产质量保持稳定。

报告期内,该行的不良贷款余额为69.81亿元,较上年增加8.07亿元。在加问题资产处置力度,以及加速推进存量隐患资产风险出清后,该行的不良率为0.91%,与上年末持平。另外,该行加了贷款损失计提力度,拨备覆盖率提升3.08个百分点至394.84%。

财报显示,近三年南京银行通过二级资本债、定增等方式,不断补充资本金。2021年6月,该行成功发行可转债200亿元,转股后可有效补充核心一级资本。但由于2021年1月28日该行赎回100亿元二级资本债券,导致资本充足率出现下降。

图4:近三年南京银行资本补充情况

截至6月末,该行资本充足率为13.28%,较上年末下降1.47个百分点;一级资本充足率为10.72%,较上年末下降0.27个百分点;核心一级资本充足率为9.78%,较上年末下降0.19个百分点。

另外,值得注意的是,南京银行的流动性风险指标,尤其是流动性覆盖率出现明显下降。截至2021年6月末,该行的流动性覆盖率为117.1%,较上年末相比下降48.44个百分点;净稳定资金比例为110.21%,较上年末下降5.13个百分点。

免责声明:文中图片均来源于网络,如有版权问题请联系我们进行删除!